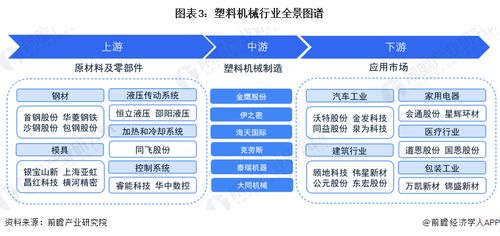

塑料机械行业作为支撑现代制造业,特别是包装、汽车、家电、医疗及消费品工业的关键基础性产业,其发展水平是国家工业实力的重要体现。随着2023年的到来,在“双循环”新发展格局与“智能制造”、“绿色制造”等国家战略的驱动下,中国塑料机械行业正经历一场深刻的数字化、智能化与绿色化变革。而计算机软硬件技术的开发与应用,正成为这场变革的核心引擎,重塑着行业的市场格局与未来走向。

一、市场现状:规模稳步增长,智能化升级需求凸显

当前,中国已是全球最大的塑料机械生产国和消费国。从市场现状看,行业呈现出以下特点:

- 市场规模持续扩大:受益于下游产业的稳定需求及产业升级换代,我国塑料机械行业市场规模保持稳健增长。注塑机、挤出机、吹塑机等主要产品产量与技术水平不断提升,部分高端领域国产化替代进程加速。

- 需求结构升级:市场对高精密、高速度、高能效、低噪音的智能化塑料机械需求日益旺盛。传统中低端设备竞争激烈,而高端、专用化、集成化解决方案成为新的增长点。

- 区域集群特征明显:产业主要集聚于长三角、珠三角及环渤海地区,形成了较为完整的产业链配套与技术创新生态。

二、竞争格局:梯队分化加剧,软硬件一体化能力成关键

行业竞争格局呈现“金字塔”结构:

1. 第一梯队:少数具备国际竞争力的龙头企业,不仅在产品硬件性能上对标国际先进水平,更在自主研发的控制系统、工业软件(如MES、SCADA)、远程运维平台等方面构筑了核心壁垒,提供“硬件+软件+服务”的整体解决方案。

2. 第二梯队:大量具备一定规模和研发能力的专业制造商,正加快向智能化、服务化转型,通过引入或合作开发嵌入式系统、智能控制模块,提升产品附加值。

3. 第三梯队:众多中小型厂商,主要以生产标准化或低附加值产品为主,在价格竞争中面临较大压力,亟需通过技术升级寻求突破。

竞争焦点已从单一设备性能,扩展到基于数据的生产优化、能效管理、预测性维护等全生命周期服务能力。

三、发展趋势:计算机软硬件技术深度赋能行业未来

展望2023年及计算机软硬件技术的开发将引领行业向以下几个方向发展:

- 深度智能化与工业互联:基于高性能工业计算机(工控机、边缘计算网关)、专用传感器与智能执行器,塑料机械将具备更强大的数据采集与边缘计算能力。通过开发与集成先进的机器视觉、人工智能算法(如用于工艺参数优化的机器学习模型),实现自适应调节、缺陷自动检测与分类,大幅提升生产质量与效率。工业互联网平台将打通工厂内“信息孤岛”,实现设备互联、数据互通与生产协同。

- 数字孪生与虚拟调试:利用三维建模、物理仿真及实时数据驱动技术,构建塑料机械及其生产过程的数字孪生体。在产品设计阶段进行虚拟仿真与优化,在设备交付前完成控制程序的虚拟调试,能显著缩短研发周期、降低试错成本、优化生产工艺。

- 云化服务与预测性维护:借助云计算和物联网技术,设备运行数据可实时上传至云端。通过开发专业的数据分析软件与SaaS服务,厂商能够为客户提供远程监控、能效分析、故障预警及预测性维护服务,商业模式从“卖产品”向“卖服务”延伸。

- 绿色节能与精准控制:开发更高效的伺服驱动系统、智能温控模块与节能优化算法,实现能源与物料的精准控制,降低单位产品能耗与碳排放,响应国家“双碳”目标。

- 开放式软硬件平台与生态构建:领先企业正致力于构建基于开源或标准化协议的软硬件开发平台,吸引第三方开发者共同丰富应用生态(如专用工艺APP),提升设备的可扩展性与用户粘性。

结论

2023年,中国塑料机械行业正处于由大变强的关键转型期。市场竞争的核心已上升至以计算机软硬件技术为支撑的系统创新与生态竞争层面。那些能够深度融合先进传感技术、边缘计算、人工智能、工业软件与云服务,为客户提供智能化、网络化、绿色化整体解决方案的企业,将在未来的竞争中占据主导地位。对于行业参与者而言,加大对核心控制系统、专用工业软件及数据价值挖掘技术的自主研发投入,深化产学研合作,构建开放协同的创新生态,是把握发展趋势、赢得未来市场的必然选择。